美国建材家居市场进入成熟期 渠道格局稳定

从地产结构来看,美国地产销售以二手房为主,且消费者换房后基本会换家具,地产 结构变化带动住宅装修需求向高频低客单的消费趋势变迁。复盘 1999年以来美国新房销售 占成屋销售比例来看,新房交易整体占比不超过 20%,对应二手房交易占比在 80%以上, 2010 年占比最高达到 95%。地产销售结构决定了美国住宅的局部装修、更换家饰的需求占 比更高,平均客单值低但复购率可观,消费者对零售商有强粘性,零售商比生产商更容易 影响消费者决策,在美国建材家居产业链中占据重要地位。

1.1 零售和生产职能分离,零售端集中度高

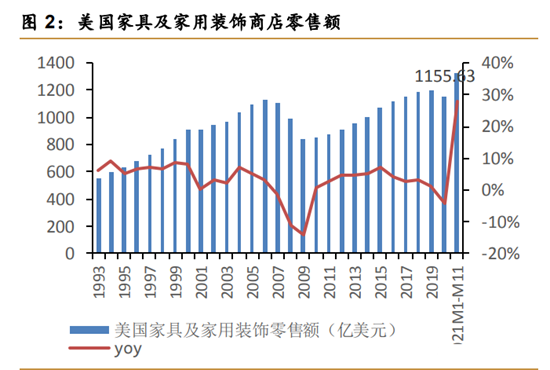

美国家装市场消费分为建材和家居消费,建材消费主要包含五金、木制家具、卫浴瓷砖等基础装修耗材;家居消费主要包含卧室、客厅、餐厅等空间的软体和配套家居,及窗 帘、软垫等家居装饰品。整体来看美国建材和家居市场增长平稳,根据 NHPA(北美建材 涂料协会)数据,2020年美国建材涂料等硬装产品零售市场规模为 4570 亿美元,2015- 2020 年复合增速为 6.2%。

美国建材家居产品的制造商通常与品牌商、渠道商分离,渠道商在产业链中占据主导 位置,部分渠道商拥有自主品牌,而生产制造大部分依赖代工,通常向中国、东南亚国家 进口,生产与销售职能分工化。目前头部企业已经规模较大、品类众多,只有少数以自主 品牌生产起家的企业拥有部分品类的自建产能,这些品类通常在当地拥有完整供应链,且 自动化率较高。例如 TOP10 家具零售商中,ashely 在美国威斯康辛州、密西西比州、北卡 罗莱纳州、宾夕法尼亚州四地拥有床、板式家具和软体家具的自建工厂,覆盖 22 个细分品 类。

建材零售渠道集中度较高:1980s 以家得宝、劳氏为首的建材零售商店率先通过低价 且产品线丰富的零售门店降维打击区域型传统装潢商店,目前形成以连锁零售商店为主,社区零散五金商店及线上渠道为补充的行业格局。

按 2020 年建材市场 4570 亿美元规模计算,家得宝、劳氏市占率分别达到 28.9%和 19.6%,排名前两位,占据美国建材市场接近半数的市场份额。我们认为美国建材渠道高 度集中,主要由于:1)美国 DIY 消费者占比更高,建材五金等产品不受后期服务能力限制, 品类扩展的边界广阔;2)家得宝、劳氏等仓储式建材超市产品多元,从水泥涂料到园艺工 具,产品线齐备,消费者可以完成家庭翻新产品的一站式购物,有更好的消费体验;3)随着采购规模扩大,大型仓储建材超市对标小企业有明显议价优势,产品具备突出性价比。

美国家居品类销售渠道多元,主要分为 1)专营渠道,包括单品类和多品类经营的家居 卖场;2)综合渠道,包括梅西百货、好市多等大型百货店、商超及电商渠道。根据今日家居数据测算,2020 年 TOP10 家具零售渠道市占率为 24.1%。

2000 年以来美国家居零售渠道经历较强洗牌,根据美国劳工统计局的数据,2007 年 实体家具店的数量达到峰值 27630 家,随后不断减少,到 2018 年降至 22052 家门店,总 降幅为 20.2%,年均降幅为 2%。与之相对的,1990-2020 年全美 TOP10 家具店门店数量 快速提升,2020 年 TOP10 家具店门店总数达到 6236 家,市占率从 2010 年的 14.9%提升 至 2020 年的 24.1%,行业头部参与者集中度快速提升。2020 年 TOP3 家居零售商市占率 分别达到 4.4%/3.2%/2.7%,较 2019 年提升 0.3pp/0.5pp/0pp。

近几年头部家居零售商格局趋稳,TOP10 企业名单基本固定。根据今日家居发布的全 美家具销售商排行榜,2016-2020 年爱室丽家居稳居销售额市占率第一,TOP5 中其他企业 包括厨房家居用品零售商威廉姆斯·索诺玛(Williams Sonoma)、家居生活方式零售商宜 家、床垫渠道商 Mattress Firm、软体及配套家具零售商 Rooms To Go,竞争格局趋于稳定。

1.2 流量入口分散化,电商及小 B 渠道市场份额仍待开发

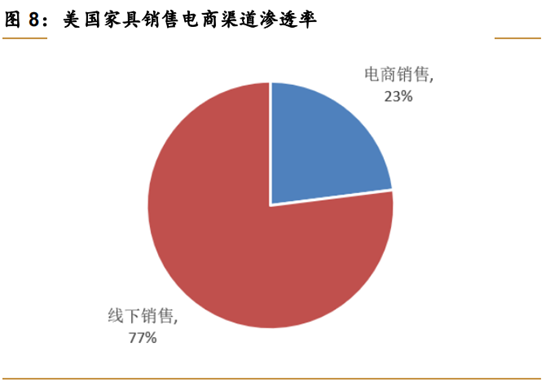

新渠道销售增长迅速,流量入口分散化。1)综合性卖场及电商平台切入建材家居渠道, 传统卖场消费者被分流。随着 amazon 等综合电商平台逐渐拓展家居类产品,及 wayfair 等 家居电商成立后,消费者线上购买家居品类的比例逐年提升。根据 Statista 数据,2021 年 预计美国线上的家具建材销售额约为 1327 亿美元,按前文所述 5720 亿美元市场规模计算, 渗透率约为 23%。

2)部分细分品类由于产品偏标准化、售后服务少,适合电商消费,产品形态成熟后催 生出一些以电商为主要销售渠道的新品牌。例如,伴随可压缩记忆棉床垫生产技术成熟, 渗透率提升,床垫品类的电商渗透率攀升,2018 年达到 21%。根据今日家具数据,2019 年全美床具 TOP5 零售商分别为,Amazon、Casper、Resident(包括旗下品牌 Nectar、 Dream Cloud Awara、和 Level Sleep)、Saatva、Purple。其中 Casper、Resident、 Saatva、Purple 均为成立于 2010 年后的电商品牌,在市场集中度极高的床垫市场中逐渐 占据一定份额。

3)承包商、装修工作室等小 B客户份额更高,市场还有待开发。美国家装市场主要分 为 DIY(Do-it-yourself)用户和 Pros(Proessional customers)用户两种,DIY 用户指购 买产品并自己进行安装的 C 端消费者,Pros 客户包含承包商、装修工作室、装修队等小 B 消费者。从客户数量来看,DIY 用户多于 Pros 用户,但在客单价上 Pros 客户占据绝对优 势,美国住宅装修市场中 DIY 和 Pros 客户的市场规模基本 持平。

- END -

良品乐购是汇集中国著名企业品牌口碑的官方网站,为用户提供企业品牌口碑,中国企业品牌口碑的最新资讯,让您及时了解中国企业品牌口碑,著名企业口碑品牌的最新信息,良品乐购是最新企业品牌口碑的展示平台。欢迎转载分享本文“美国建材家居市场进入成熟期 渠道格局稳定”,转载时请保留文章版权来源网址:http://www.hao-koubei.com/html/News_12198229.html

- 中国锁具十大品牌:指纹锁企业线上发展持续升温 (2014-05-06)

- 当变频遇上聚燃 樱雪五一抄底价火爆来袭 (2014-05-05)

- 指纹锁企业发展电商平台需注意的问题 (2014-05-05)

- 征服大众 板材企业对淘汰say NO! (2017-11-23)

- 评测:南方家居 尚客尚家系列 现代餐桌 (2017-01-04)

- 索菱车载导航境镜 J200产品体验 (2015-10-14)

【免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。】