上市公司财报深度分析:家居行业的发展趋势

国庆中秋双节过后,我们从公司市值、负债率、营收账款等几大维度,继续为大家带来上市公司财报的深度分析,从他们的表现一探家居行业的发展趋势!

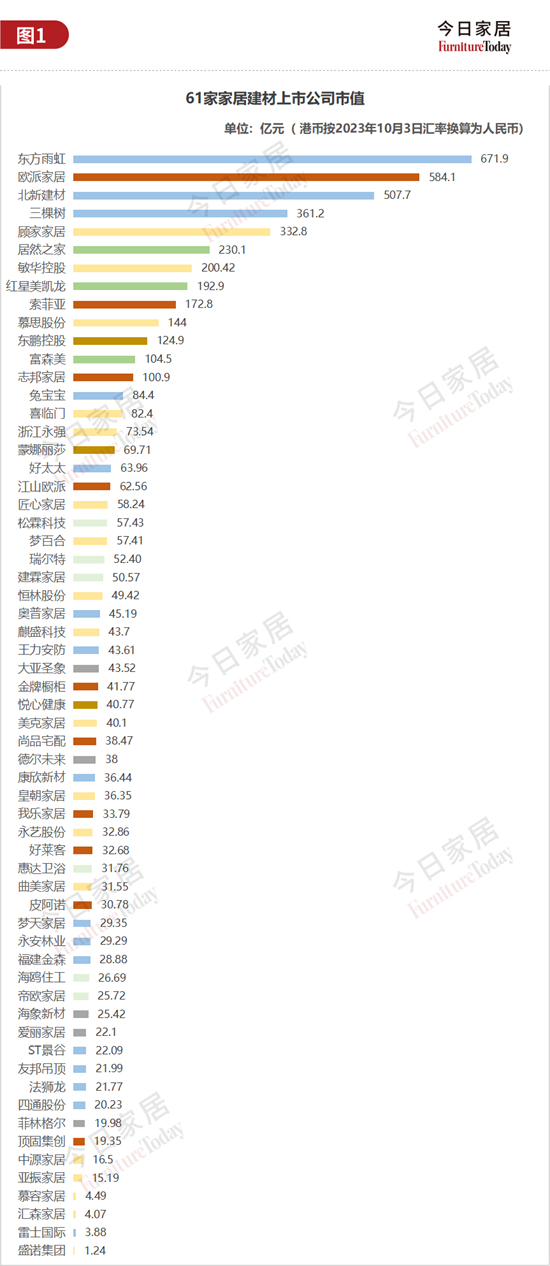

公司市值排名:

欧派584亿、顾家332.8亿、敏华200亿

市值是指上市公司的股价和股本的乘积,是评价一家上市公司是否优秀、是否得到市场认可的一个重要指标。

上图统计了61家家居建材上市公司2023年10月2日的市值数据。市值上100亿的企业有13家,建材/其他、定制家具、成品/软体、家居卖场各3家,瓷砖1家。

作为定制家居龙头,欧派家居 市值高达584亿元,仅次于建材领域的东方雨虹 。

而在成品家居领域起家的顾家家居 ,市值也高达332.8亿元。

在港交所上市的成品/软体龙头敏华控股 的股票市值约为200.42亿元,低于顾家家居 。

除了资金环境,市值的另外一个决定因素是公司的内在价值,公司的内在价值即公司所处的行业前景、公司的商业模式和盈利能力,再细分讲就是公司的竞争优势和护城河。

从很长的周期看,股票的市值是跟随着公司的净资产的增长而增长,如果一个公司长期盈利性很差,甚至亏损,那他的净资产一定是不会增长的。

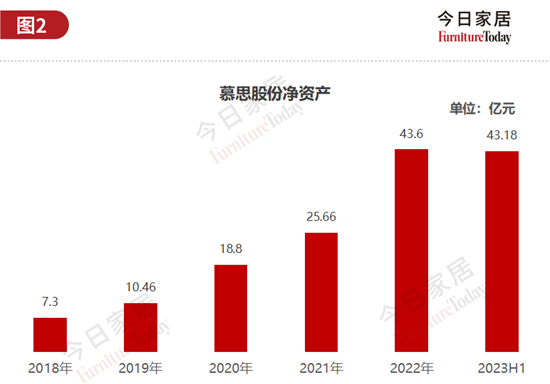

典型公司分析:慕思股份

渠道&产品优化,盈利能力提升

慕思股份市值144亿元,排在市值榜第10位。2018-2022年公司净资产复合增长率达56.33%。

2023上半年因为终端消费不及预期,以及终止直供欧派苏斯品牌业务的共同影响下,慕思营收同比-12.83%。但公司不增收却增利,归母净利润同比+15.31%,原因是直供欧派业务的低毛利率产品减少、原材料价格下降及降本增效。毛利率50.68%,远高于同行均值30.74%。

对于下半年,慕思答投资者:“持谨慎乐观态度,将加大主动营销活动资源投放,有信心保增长、促有质量发展。”“力争实现营业收入、净利润同比2022年度增长10%-20%。”9月14日慕思发布公告12个月内回购A股社会公众股份,回购资金总额不低于人民币12,000.00万元(含),不超过人民币24,000.00万元(含),此举向市场发出企业管理良好的信息。

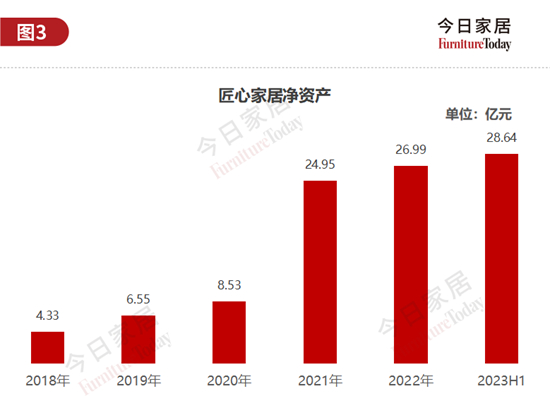

典型公司分析:匠心家居

营收高增,外销快速拓展

匠心家居市值58.24亿元,排在市值榜第20位。2018-2022年公司净资产复合增长率高达58%。公司Q2收入5.2亿同比+62%,归母净利润1.3亿同比+22%。

匠心家居的长期战略是继续做大做强海外市场、打造自身的国际品牌。公司所有的资源都在为这样的目标服务,国内市场目前不是重点。

自美国家具行业优秀的软体沙发设计师Jason Carpenter加盟后,匠心家居开创的高端产品系列MotoLiving已被现有的大客户选中,下半年将开始在全美几百个零售店销售。MotoLiving也为公司带来了全新客户和潜在新客户,基本都在2023年5月22日公布的全美前100位家具零售商之列。

至此,全美前100位家具零售商的排名中,有33位零售商是匠心家居的客户,比2022年增加了10%。

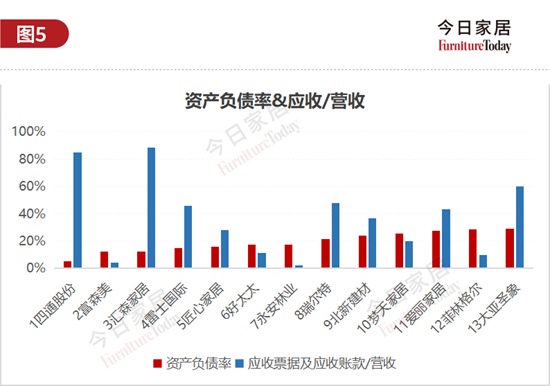

资产负债率、应收账款指标:

富森美表现优秀

资产负债率反映了在总资产中有多大比例是借债,一般来说,借债太高或者太低都不太好,还需要结合行业均值与其他指标进行分析。下图统计了60家家居建材上市企业的资产负债率。(敏华控股因半年报的结算时间不一致,未列入统计)。

低资产负债率可能意味着企业拥有较多自有资金,具备较强的偿债能力和稳定性,对外部风险相对较为抵御。这有助于增加投资者的信心,提升企业的信用等级,并为未来的发展提供更大的灵活性。

然而,过低的资产负债率也可能意味着企业未充分利用债务融资的潜力,无法最大程度地扩大资产规模和经营能力。

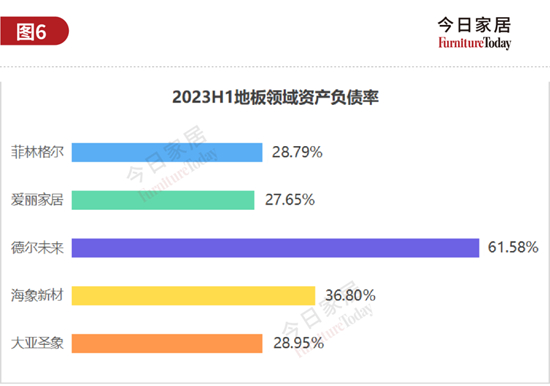

资产负债率在30%以下的有13家企业,建材/其他6家,地板3家,成品/软体2家,卖场1家、卫浴1家。

上图为资产负债率在30%以下的企业,包含了“应收票据及应收账款/营收”数据,“应收款/营收”越低代表企业对下游的议价能力越强。

建材/其他类四通股份 与成品家具/软体类汇森家居 的“应收票据及应收账款/营收”都超过80%,这两家企业产品滞销,且企业没有举债扩大经营的意愿。

家居卖场一般采用先付租金后使用模式,富森美 立足于成都市场,仅守一方良田,公司应收款占营收仅为4.44%,资产负债率12.33%,现金流十分充裕。

永安林业 是全国第一家以森林资源为主要经营对象的上市公司。2015年,该公司以高溢价13亿元收购了福建森源家具。2018年资产一次性减值拨备11.32亿元,导致当年亏损13亿多元,吞噬了公司多年的积累。近两年销售木材带来较大收益,且因是稀缺资源,回款快,应收款占营收比仅为2.05%。公司赚了钱把借款还了,资产负债率越来越低,本报告期为17.3 % ,而在2019年年报的数据是76.56% 。

5家地板上市企业中3家资产负债率低于30%。地板行业有着千亿市场,但市场集中度极低。CR10仅为35%左右,主要原因是地板产业各品类(木竹地板、木塑地板、石晶地板)间原材料差距较大,较少能做到全品类生产,加之石晶地板生产简单,市场集中度低,带动整体地板产业市场集中度下降。

定位于中高端的德系品牌菲林格尔 ,应收款占营收比仅为9.88%,远低于地板板块均值36.48%。企业营收多年徘徊在7亿左右,难以突破,随着房地产低迷,今年中报收入仅为1.8亿,同比-6.12%。

地板龙头大亚圣象 的资产负债率同样低于30%,但应收款占营收比高达60.18%。应收账款占营业收入的比重过大,意味着赊销太多,存在着不能按时收回的风险。

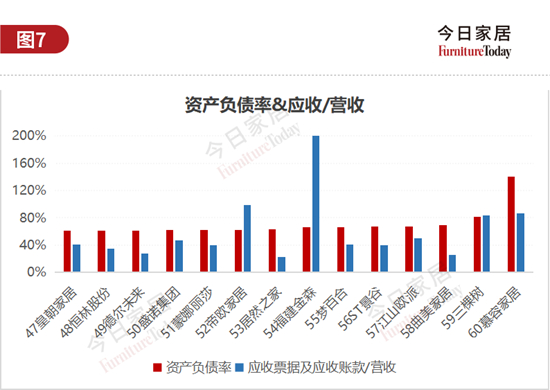

上图列出了资产负债率超60%的14家企业,成品/软体6家,建材/其他3家,地板、卫浴、家居卖场、定制家居各1家。

高资产负债率可能表示企业承担了较大的财务风险。虽然具有一定的杠杆效应,但过高的负债水平可能导致债务偿还压力增加,特别是在经济不景气或利率上升的情况下 , 这可能会对企业的稳定性和可持续性造成负面影响,并增加企业面临的金融风险。

但在某些行业中,适度的债务融资可以帮助企业实现资本结构优化,提高资产收益率,从而为股东创造更高的回报。

成品/软体行业的平均资产负债率52.31%对比其他板块是最高的 , 在6家资产负债率超60%的企业中,仅有慕容家居 的应收账款/营收比,高达86.42%。

余下5家企业应收/营收比分别是:皇朝家居 40.49%,恒林股份 35.06%,盛诺集团 46.86%,梦百合 40.44%,曲美家居 25.95%。

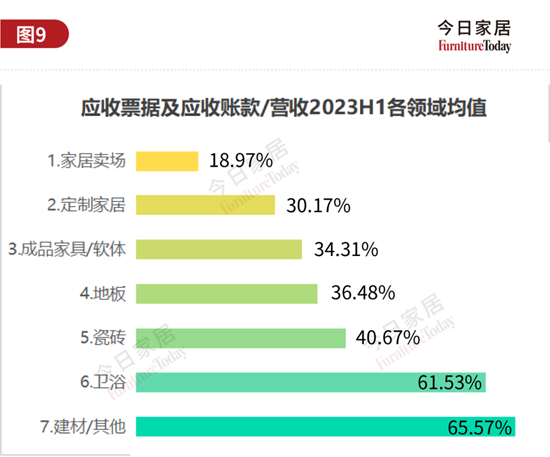

成品/软体企业对下游企业的议价能力排在家居各板块第3,议价能力较强,排第1和第2的分别是家居卖场和定制家具。

软体家具是当下家居行业中成长最为迅速、潜力巨大的市场之一。2000年-2017年是软体家具的成长阶段,行业生产产业链逐渐向发展中国家尤其是中国转移,我国已经成为全球最大的软体家具生产国和消费国。步入成熟阶段的软体家具龙头企业,逐步进行海外市场布局,高资产负债率下,软体家具企业希望给予股东更高的回报。

资产负债率及应收/营收都非常高的两家企业,分别是建材/其他类三棵树 (资产负债率81.18%,应收/营收83.83%)、成品家具/软体类慕容家居 (资产负债率140.83%,应收/营收86.42%)。

一般来说资产负债率及应收款这么高,企业的财务风险是非常大的。顶着市场景气下行的风险,三棵树 调整战略,发力全渠道布局与品牌升级,整个经营指标向好,报告期内综合毛利率31.04%,同比提升3.24%。且经财务部门初步测算,预计公司2023年1-9月营收为91.39亿元至99.34亿元,较上年同期增长15%到25%。公司聚焦央国企、城建城投、工厂厂房新赛道,各品类和渠道发展良好。

- END -

良品乐购是汇集中国著名企业品牌口碑的官方网站,为用户提供企业品牌口碑,中国企业品牌口碑的最新资讯,让您及时了解中国企业品牌口碑,著名企业口碑品牌的最新信息,良品乐购是最新企业品牌口碑的展示平台。欢迎转载分享本文“上市公司财报深度分析:家居行业的发展趋势”,转载时请保留文章版权来源网址:http://www.hao-koubei.com/html/News_12198731.html

- 指纹锁企业发展电商平台需注意的问题 (2014-05-05)

- 健康烹饪新选择:揭秘集成灶的环保秘密 (2025-07-03)

- 当变频遇上聚燃 樱雪五一抄底价火爆来袭 (2014-05-05)

- 中国锁具十大品牌:指纹锁企业线上发展持续升温 (2014-05-06)

- 拒绝低价竞争 瓷砖企业对症下药才是良策 (2017-05-04)

- 高端卫浴企业借势消费升级还是噱头跟风? (2017-12-27)

【免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。】