2026年下半年家居行业市场分析:存量博弈下的结构性重构与智能跃迁

一、核心结论

2026年下半年,中国家居行业将延续“存量主导、结构分化、智能提速”的发展主线。行业整体零售规模预计接近4.89万亿元,但增长逻辑已从新房增量驱动全面切换至存量房翻新与消费升级双轮驱动。智能家居市场加速突破8000亿元关口,渗透率跨越35%的关键阈值,从“单品智能”迈入“空间智能”新阶段。与此同时,“以旧换新”政策持续释放红利,适老化改造开启万亿级银发市场窗口,行业竞争格局从规模扩张转向精细化运营与生态位争夺。

二、市场规模:存量时代的历史性跨越

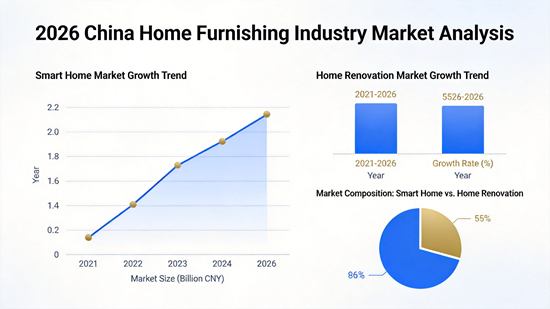

2026年中国家居行业零售规模有望达到4.89万亿元,但在总量增长的表象之下,行业基本盘正在发生深刻位移。据国家统计局数据,我国城镇住宅房龄超20年的住宅占比已达35%,中国建筑装饰协会预测,到2026年存量房翻新市场规模将突破2.5万亿元,年复合增长率保持在8%以上。这意味着存量房翻新已正式取代新房装修,成为家居消费的最大需求来源。

从消费端数据看,2025年限额以上单位家具类商品零售总额同比增长14.6%,增速显著高于社会消费品零售总额3.7%的整体增速,反映出家居消费的强劲韧性。然而,行业分化同样显著——规模以上建材家居卖场销售额持续承压,企业营收与利润分化加剧,头部集中效应愈发明显。

三、政策环境:双轮驱动的确定性红利

消费品以旧换新(Trade-in Program) 的政策效应在2026年进一步深化。据国家发展改革委、财政部印发的通知,2026年家电以旧换新调整为补贴1级能效或水效产品,补贴产品售价的15%,单件补贴上限为1500元。在中央资金之外,各地还可用地方配套资金支持智能家居产品(含适老化家居产品)购新补贴。首批625亿元“国补”资金已经下达,政策贯穿全年,为下半年家居消费提供了坚实的财政支撑。

“好房子”政策从供给端重塑行业标准。2026年《政府工作报告》明确提出“有序推动安全舒适绿色智慧的‘好房子’建设”,各地陆续出台配套细则,引导企业建设成品住宅、普及数字家庭技术应用。以重庆为例,相关政策已将符合条件的智能家居产品(含适老化产品)纳入购房联动补贴范围,实现“购房-家装-家居”消费链条的深度协同。

四、消费趋势:结构性需求的三大转向

趋势一:从“风格驱动”到“生活场景驱动”。 消费者的家装需求已超越视觉风格层面,转向与生活理念深度契合的场景化体验——健康养生、居家办公、亲子互动等成为核心需求点。全屋定制(Whole-House Customization)与整家定制市场持续扩容,2025年以来部品企业加速从“单品交付”向“一体化+全周期”解决方案转型。

趋势二:从“可选消费”到“品质刚需”。 绿色环保已从营销概念演变为消费者的实质性决策门槛。值得买消费产业研究院等联合发布的舆情报告显示,健康环保已成为消费者选择家居产品的核心考量,甲醛超标、环保宣传造假等问题正面临更严格的舆论监督与市场监管。

趋势三:从“代际割裂”到“全龄覆盖”。 消费群体的代际更替正在重塑产品逻辑。“Z世代”(Generation Z,通常指1995—2009年出生的人口)追求个性化与智能化体验,而“银发族”(Silver Generation,老年消费群体)则催生适老化改造的刚性需求,两大群体的需求并行不悖,推动企业构建覆盖全生命周期的产品矩阵。

五、渠道变革:线上渗透加速与全渠道融合

线上渠道在家居消费中的占比持续攀升,预计2025年线上渠道占比已提升至27%左右,2026年下半年有望突破30%。全渠道营销已从企业的“可选项”成为“必选项”。一个值得关注的信号是,行业竞争的核心考核指标正在从“市场占有率”转向“客户留存率”“净推荐值”(Net Promoter Score, NPS)和“客户终身价值”(Customer Lifetime Value, CLV),倒逼企业从一次性交易思维转向全生命周期运营。

六、细分赛道:三大结构性增长引擎

智能家居(Smart Home) :预计2026年中国智能家居市场规模突破8000亿元,全屋智能系统渗透率突破35%,从“单品智能”迈向“空间认知”。AI大模型深度融入人机交互,传统的“指令式”控制正被具备预测能力的“主动服务”取代。头部品牌纷纷推出万元级入门方案,推动行业进入规模化普及阶段。

适老化改造(Age-Friendly Home Modification) :截至2024年末,中国60岁及以上人口已达3.1亿,占全国人口的22%。2025年9月1日,国家标准GB/T 44472-2025《家居产品适老化设计指南》正式实施,标志着行业进入规范化发展新阶段。适老化家居产品正从“生存辅助”迈向“尊严赋权”,防滑地面、智能监测、电动辅助等品类迎来快速增长。

存量房翻新(Existing Home Renovation) :2.5万亿元的翻新市场规模叠加“以旧换新”政策催化,使其成为2026年最具确定性的增长极。

七、风险提示与前瞻展望

行业面临的挑战同样不可忽视:房地产竣工面积持续下滑对家居企业B端(对企业端)业务构成压力;全屋定制领域的合同欺诈与增项乱象影响消费者信任基础;智能家居的“数据安全”隐患引发市场关注。

展望2026年下半年,行业竞争将聚焦于生态位的占领与服务体验的升维。正如艾瑞咨询的判断,谁能率先解决跨设备主动感知难题并切实满足“银发经济”下的健康养老需求,谁便能在万亿级的家庭数字化变革中占据主导地位。

- END -

良品乐购是汇集中国著名企业品牌口碑的官方网站,为用户提供企业品牌口碑,中国企业品牌口碑的最新资讯,让您及时了解中国企业品牌口碑,著名企业口碑品牌的最新信息,良品乐购是最新企业品牌口碑的展示平台。欢迎转载分享本文“2026年下半年家居行业市场分析:存量博弈下的结构性重构与智能跃迁”,转载时请保留文章版权来源网址:http://www.hao-koubei.com/html/News_12199967.html

- 健康烹饪新选择:揭秘集成灶的环保秘密 (2025-07-03)

- 指纹锁企业发展电商平台需注意的问题 (2014-05-05)

- 中国锁具十大品牌:指纹锁企业线上发展持续升温 (2014-05-06)

- 当变频遇上聚燃 樱雪五一抄底价火爆来袭 (2014-05-05)

- 简洁淋浴房 重新定义沐浴在人们日常生活中的地位 (2020-04-30)

- 德宁 (2013-11-27)

【免责声明:此文内容为本网站转载企业宣传资讯,仅代表作者个人观点,与本网无关。文中内容仅供读者参考,并请自行核实相关内容。如用户将之作为消费行为参考,本网敬告用户需审慎决定。本网不承担任何经济和法律责任。】